Nhiều doanh nghiệp, đặc biệt là các doanh nghiệp mới, thường không biết rằng họ vẫn phải nộp báo cáo thuế định kỳ ngay cả khi không có hoạt động kinh doanh. Việc chậm nộp hoặc không nộp báo cáo có thể dẫn đến bị xử phạt, thậm chí bị khóa mã số thuế. Để giải quyết khó khăn này, Trường Thuận Đức cung cấp dịch vụ báo cáo thuế, đảm bảo doanh nghiệp thực hiện đầy đủ và đúng hạn các nghĩa vụ thuế.

BẢNG GIÁ DỊCH VỤ KẾ TOÁN – BÁO CÁO THUẾ TRỌN GÓI

|

Số hóa đơn bán ra mua vào phát sinh trong Quý |

Phí dịch vụ kế toán, báo cáo thuế áp dụng cho Quý – 3 Tháng (Đơn vị tính: Việt Nam đồng) |

||

| Ngành Dịch vụ – Thương mại | Ngành Sản xuất – Xây dựng | Ghi chú | |

| Không có hóa đơn | 1.500.000 | 1.500.000 | – Phí trên bao gồm khai thuế hàng quý (3 tháng), hoàn thiện sổ sách kế toán.

– Bao gồm thực hiện báo cáo thống kê, Xuất hóa đơn điện tử, Lập báo cáo vay vốn ngân hàng.

|

| Dưới 20 hóa đơn | 2.500.000 | 3.200.000 | |

| Dưới 40 hóa đơn | 4.500.000 | 6.000.000 | |

| Dưới 60 hóa đơn | 5.500.000 | 7.000.000 | |

| Dưới 80 hóa đơn | 6.500.000 | 9.000.000 | |

| Phí trên không bao gồm thuế Vat | |||

I. Các công việc Trường Thuận Đức sẽ thực hiện trong dịch vụ báo cáo thuế:

★ Tư vấn lọc, loại bỏ các hoá đơn, chứng từ không hợp lệ hoặc bổ sung các hoá đơn chứng từ cần thiết nhằm giảm thiểu tối đa nghĩa vụ thuế.

★ Lập và nộp các tờ khai thuế theo quy định, cụ thể như sau:

Với khách hàng Báo cáo thuế theo Tháng:

• Lập và nộp tờ khai thuế GTGT theo tháng.

• Lập và nộp tờ khai khấu trừ thuế TNCN.

• Đối với khách hàng sử dụng dịch vụ Báo cáo thuế trọn gói, chúng tôi sẽ nhập hóa đơn, chứng từ vào phần mềm kế toán để thực hiện ghi sổ kế toán hàng tháng.

Với khách hàng Báo cáo thuế theo Quý:

• Lập và nộp tờ khai thuế GTGT hàng Quý.

• Lập và nộp tờ khai thuế TNCN hàng Quý.

• Ước tính thuế TNDN tạm tính hàng Quý.

• Đối với khách hàng sử dụng dịch vụ Báo cáo thuế trọn gói, chúng tôi sẽ nhập hóa đơn, chứng từ vào phần mềm kế toán để thực hiện ghi sổ kế toán hàng Quý.

II. Quy trình dịch vụ báo cáo thuế tại Công Ty Trường Thuận Đức

Bước 1: Tiếp nhận hóa đơn, chứng từ từ khách hàng qua Email, Zalo hoặc trực tiếp.

Bước 2: Báo giá dịch vụ dựa trên số lượng hóa đơn, chứng từ khách hàng cung cấp.

Bước 3: Sau khi khách hàng đồng ý về phí dịch vụ, hóa đơn và chứng từ sẽ được giao cho kế toán viên phụ trách.

Bước 4: Kế toán viên kiểm tra và chọn lọc hóa đơn, chứng từ hợp lệ, đồng thời trao đổi với khách hàng về các vấn đề liên quan.

Bước 5: Lập bảng kê hóa đơn, chứng từ dựa trên các hóa đơn, chứng từ hợp lệ đã được xác nhận.

Bước 6: Gửi bảng kê cho khách hàng xác nhận, nếu có phát sinh hóa đơn, chứng từ mới.

Bước 7: Lập Tờ khai thuế GTGT và tờ khai khấu trừ thuế TNCN, chuẩn bị cho việc nộp báo cáo thuế.

Bước 8: Nộp báo cáo thuế sau khi khách hàng thanh toán và xác nhận bảng kê:

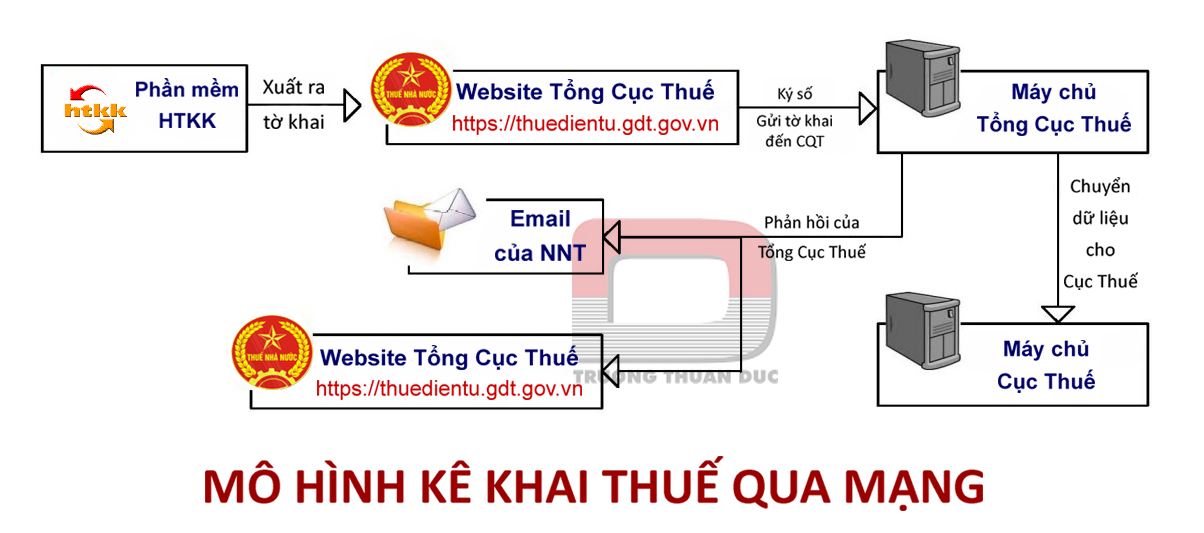

• Trường hợp 1: Khách hàng cung cấp chữ ký số, Trường Thuận Đức sẽ chủ động nộp Báo cáo thuế.

• Trường hợp 2: Khách hàng giữ chữ ký số, kế toán viên sẽ sử dụng Ultraview để nộp báo cáo từ máy tính khách hàng.

Bước 9: Chuyên viên thông báo cho khách hàng khi hoàn tất nộp báo cáo thuế.

Bước 10: Khách hàng nhận email xác nhận đã nộp báo cáo từ cơ quan thuế trong vòng 1 ngày.

III. Các loại chứng từ doanh nghiệp cần cung cấp khi làm báo cáo thuế theo Tháng/Quý

Để Công Ty Trường Thuận Đức lập báo cáo thuế theo Tháng/Quý một cách đầy đủ, chính xác nhất thì Khách hàng cần cung cấp các thông tin, chứng từ như sau:

★ Hóa đơn mua vào, bán ra phát sinh theo Tháng/Quý.

★ Sao kê các tài khoản ngân hàng công ty theo Tháng/Quý.

★ Bảng lương nhân viên các tháng kèm theo thông tin tên nhân viên, số CMND/CCCD, Mã số thuế cá nhân (nếu có) của từng nhân viên.

★ Mật khẩu đăng nhập vào trang khai thuế điện tử của doanh nghiệp.

IV. Thời gian hoàn thành dịch vụ báo cáo thuế theo Tháng/Quý của Công Ty Trường Thuận Đức

Thời gian lập và nộp báo cáo thuế dao động từ 2 đến 7 ngày, tùy thuộc vào số lượng hóa đơn, chứng từ. Trường Thuận Đức cam kết luôn nộp báo cáo thuế đúng hạn.

V. Các loại báo cáo thuế phải nộp theo Quý/Tháng

1. Tờ khai thuế Thuế giá trị gia tăng (GTGT) Báo cáo số thuế GTGT đầu vào và đầu ra của doanh nghiệp phát sinh theo Quý/Tháng.

Khi báo cáo thuế GTGT, bạn cần chú ý vài điều nhỏ sau:

★ Trong kỳ, nếu doanh nghiệp không phát sinh hoạt động mua vào hoặc bán ra hay nói chính xác hơn là không có hóa đơn mua vào hoặc bán ra thì vẫn phải nộp tờ khai thuế GTGT như bình thường.

★ Thời hạn nộp tiền thuế GTGT nếu phát sinh chính là hạn cuối cùng của tờ khai thuế giá trị gia tăng.

2. Tờ khai thuế Thuế thu nhập cá nhân (TNCN) Khai báo và nộp thuế TNCN từ tiền lương và các khoản thu nhập khác của người lao động trong doanh nghiệp.

3. Thuế thu nhập doanh nghiệp (TNDN) Tạm tính số thuế TNDN phải nộp dựa trên lợi nhuận quý. Nếu trong quý phát sinh số tiền thuế TNDN phải nộp, Quý khách chỉ cần nộp tiền thuế TNDN (không cần nộp tờ khai thuế TNDN quý). Thời hạn nộp thuế TNDN tạm tính theo quý chậm nhất là ngày 30 của tháng đầu quý sau.

Lưu ý: Tổng số thuế thu nhập doanh nghiệp (TNDN) đã tạm nộp của 04 Quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 Quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp Quý 04 (tức là sau ngày 30/01 năm sau) đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

4. Các loại thuế khác Tùy theo lĩnh vực hoạt động và quy định của pháp luật, doanh nghiệp có thể phải báo cáo các loại thuế khác như thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên…

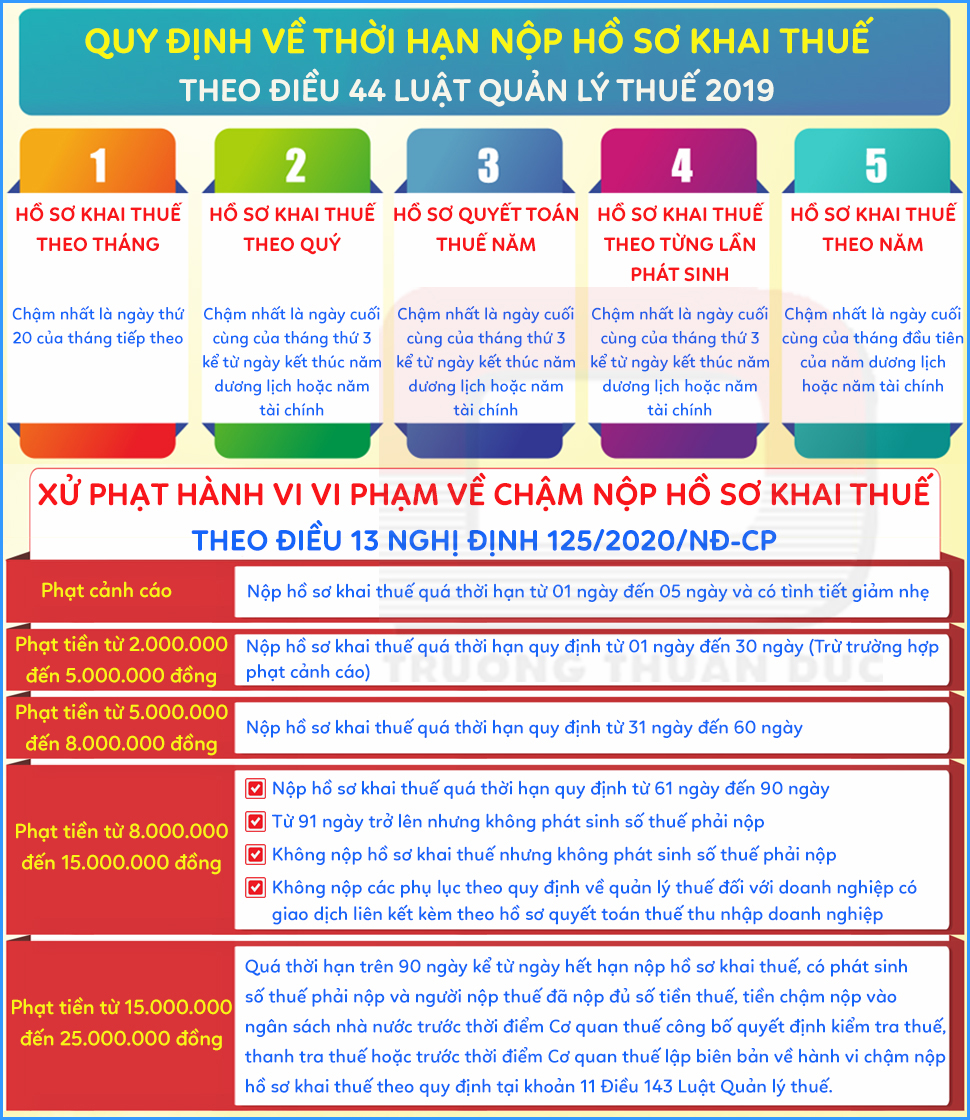

VI. Thời hạn nộp báo cáo thuế và các quy định xử phạt

Căn cứ Luật Quản lý thuế hiện hành và các văn bản liên quan, thời hạn nộp báo cáo thuế được quy định như sau:

| Loại báo cáo thuế | Thời hạn nộp báo cáo thuế |

| Báo cáo thuế tháng | Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế |

| Báo cáo thuế quý | Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế |

| Báo cáo thuế năm | Chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính |

| Kê khai thuế theo từng lần phát sinh | Chậm nhất ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế |

| Quyết toán thuế năm | Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính |

Lưu ý: Báo cáo thuế năm gồm tờ khai thuế năm (áp dụng đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, bảo hiểm, bán hàng đa cấp, hoạt động kinh doanh khác chưa khấu trừ, nộp thuế trong năm) và các tài liệu khác có liên quan đến xác định số tiền thuế phải nộp (tờ khai lệ phí môn bài, thuế sử dụng đất phi nông nghiệp…)

VII. Những lưu ý khi báo cáo thuế hàng tháng/quý

Đối với mọi doanh nghiệp, việc báo cáo thuế hàng tháng/quý là vô cùng quan trọng. Nếu không cẩn thận, doanh nghiệp có thể bị phạt do những sai sót không đáng có.

ⓐ Sắp xếp các hóa đơn bán ra, hóa đơn mua vào theo trình tự ngày tháng.

ⓑ Sắp xếp và lưu trữ hóa đơn, giấy nộp tiền… một cách cẩn thận, ngăn nắp, gọn gàng, tránh thất lạc.

ⓒ Khi thực hiện lưu trữ hóa đơn hay chứng từ thì nên photo thêm một số bản phòng tránh bị mất không đối chứng.

ⓓ Thực hiện cân đối thuế, chi phí và lợi nhuận hàng tháng để giảm tải công việc vào cuối năm.

ⓔ Cần nắm rõ thời hạn và thành phần hồ sơ khai thuế để tránh bị xử phạt vi phạm hành chính

Báo cáo thuế đúng hạn, chính xác là điều kiện tiên quyết cho hoạt động kinh doanh ổn định. Trường Thuận Đức cam kết đồng hành, hỗ trợ bạn hoàn thành các thủ tục thuế một cách nhanh chóng, tuân thủ pháp luật. Đội ngũ chuyên viên giàu kinh nghiệm của chúng tôi sẽ giúp bạn tiết kiệm thời gian, công sức, tránh các rủi ro không đáng có, để bạn an tâm tập trung phát triển kinh doanh.

Rất hân hạnh phục vụ Quý Doanh nghiệp vui lòng liên hệ với Chúng tôi để được tư vấn trực tiếp

CÔNG TY TƯ VẤN TRƯỜNG THUẬN ĐỨC

- VP: 84/74 Nguyễn Thanh Tuyền, Phường Tân Sơn Hoà, TP. Hồ Chí Minh

- Điện thoại: 0919 776 599 ⏤ 0917 901 887

- Zalo: 0919 776 599 ⏤ 0917 901 887

- Email: congtytruongthuanduc@gmail.com

- Website: tuvantruongthuanduc.vn